母屋の1階が片付いてようやくリフォーム工事が進められる状態に。

片付けてる段階で、また新たに希望が出てきたので一旦工務店の方に来てもらいました。

その時に

工務店

工務店住宅ローンを借りるには必要な書類がいろいろあって、うちが用意するものもあると思うから、まずは借り入れ予定の銀行でどんな書類が必要か確認してきてね!

とのことだったので住宅ローンについていろいろ調べてみました。

住宅ローンはリフォームでも使えるの?

リフォームの際に組むローンとして大体どこの金融機関も『リフォームローン』があります。

しかしリフォームローンとなるとどこの金融機関も大体上限額は1,000万円までだし金利が高め。

ゆっか

ゆっか我が家は1,000万以上かかるので、リフォームローンじゃ足りない💦

そこで、通常の『住宅ローン』はリフォームの場合でも借り入れ可能なのか調べてみました。

地方銀行の場合

旦那名義で借入予定なので、旦那名義の口座がある銀行3つで比較。

公式HPからの商品情報を元に使用用途や利用条件、金利をまとめてみました。

| A銀行 | B銀行 | C銀行 | |

|---|---|---|---|

| 使用用途 | ・住宅の新築、増改築資金 ・土地付住宅の購入資金 ・マンションの購入資金 ・土地購入資金 ・住宅ローンの借り換え ・上記に伴う費用 | ・住宅の新築、増改築資金 ・土地付住宅の購入資金 ・マンションの購入資金 ・土地購入資金 ・住宅ローンの借り換え ・上記に伴う費用 | ・住宅の新築、増改築資金 ・土地付住宅の購入資金 ・住宅ローンの借り換え ・上記に伴う諸費用 ※本人が所有する住宅 |

| 利用条件等 | ・18歳以上65歳未満 ・勤続年数が1年以上 ・団体信用生命保険に加入 | ・20歳以上65歳未満 ・勤続年数が1年以上 ・団体信用生命保険に加入 ・給与振込口座がある | ・20歳以上65歳未満 ・勤続年数が1年以上 ・前年度年収200万以上 ・団体信用生命保険に加入 ・給与振込口座がある ・保障会社の保証を受けられる |

| 変動金利 | 0.35%~ | 0.80%~ | 0.70%~ |

商品情報を見る限りでは、どこの金融機関も増改築(リフォーム)資金としての借り入れは可能なようです。

ただ利用条件は銀行によって様々なので、気を付ける必要がありそうです。

ゆっか条件を考慮すると、うちの場合はA銀行だったら借りられそう!

ネット銀行の場合

店舗型の金融機関に比べて金利を低く抑えることが出来るのがネット銀行。

ネット銀行でリフォーム資金として使える1,000万以上の融資が可能な銀行を調べてみました。

| 三菱USJ銀行 | イオン銀行 | ソニー銀行 | |

|---|---|---|---|

| 使用用途 | ・住宅の建築 ・住宅の購入 ・住宅の増改築 ・住宅ローンの借り換え ・上記に伴う諸費用 | ・住宅の新築、購入 ・住宅の増改築、改装 ・住宅ローンの借り換え ・上記に伴う費用 | ・新築物件の購入 ・中古物件の購入 ・住宅の新築 ・住宅の増改築 ・住宅ローン借り換え |

| 利用条件等 | ・18歳以上70歳未満 ・団体信用生命保険に加入 | ・18歳以上71歳未満 ・勤続年数6ヶ月以上 ・前年度年収が100万円以上 ・団体信用生命保険に加入 ・普通預金口座がある | ・20歳以上65歳未満 ・前年度年収が400万以上 ・団体信用生命保険に加入 ・普通預金口座がある |

| 変動金利 | 0.345%~ | 0.38%~ | 0.397%~ |

使用用途や利用条件は店舗型の銀行と大差はないですが、やはり金利が0.3%代と低いのが魅力ですね!

ゆっか銀行窓口まで行くのが面倒、自宅で手続きを済ませたい、なるべく低金利で借り入れたいという方はネット銀行の住宅ローンがおすすめです。

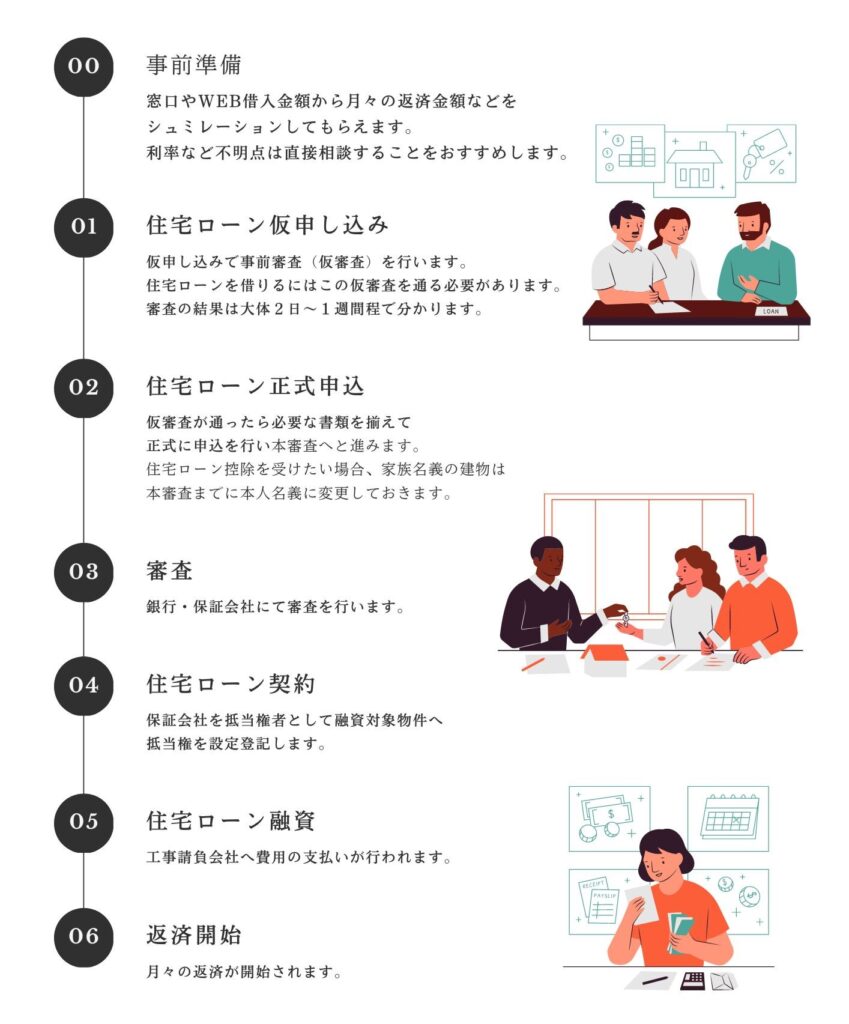

住宅ローンを借りるまでの流れは?

ネット銀行も検討しましたが、A銀行も最大0.35%まで金利引き下げと悪くない。

ゆっか義父所有の建物でローン組めるのかも分からないし、直接対面で説明を聞きたいなぁ…。

と思い、住宅ローンを借りれるのかどうかも含め、融資までの流れと必要な書類を銀行へ確認してきました。

融資までの流れ

住宅ローンを借りるための大まかな流れは以下の通りになります。

ゆっか

ゆっか我が家の場合、住宅ローンの手続きと並行して建物の名義変更を行うので時間がかかりそう💦

必要な書類

仮審査に必要な書類

仮審査に必要な書類は以下の通りです。

~A銀行の場合~

・仮審査申込書

・運転免許証の写し(両面)

・健康保険証の写し(両面)

・源泉徴収票

仮審査は収入と担保となる建物の情報が分かればOKなので、建築業者と未契約の段階でもしてもらえるようです。

ゆっか銀行によって必要書類は違うかもしれないから詳しくは借入予定先の銀行で確認してね!

本審査に必要な書類

仮審査が通ると次は本審査。

本審査に必要な書類は以下の通り。

| 書類名 | 備考 |

| 工事請負契約書の写し・見積書の写し | |

| 建築確認済証または検査済証の写し | |

| 建築配置図・設計図 | |

| 公図の写し・地積測量図・建物図面 | 法務局で発行 |

| 不動産登記事項証明書(土地・建物) | 法務局で発行 |

| 固定資産評価証明書(土地・建物) | |

| 給与所得証明書または源泉徴収票 | 12月頃発行 |

| 公的所得証明書(住民税課税決定通知書) | 5月頃発行 |

| 健康保険証の写し(両面) | |

| 運転免許証 |

ゆっか本審査の場合、担保となる建物のより詳しい情報が必要になるみたい。

収入があるからってローンが組めるわけではないんだね…。

まとめ

住宅ローンは新築だけでなく、住宅の増改築でも利用できることが分かりました。

また銀行に相談に行った際に

銀行員

銀行員家族所有の建物だとローンは組めても、住宅ローン控除が受けれないかもしれません…💦

とのことだったので審査前に税務署に確認しにいくことになりました。